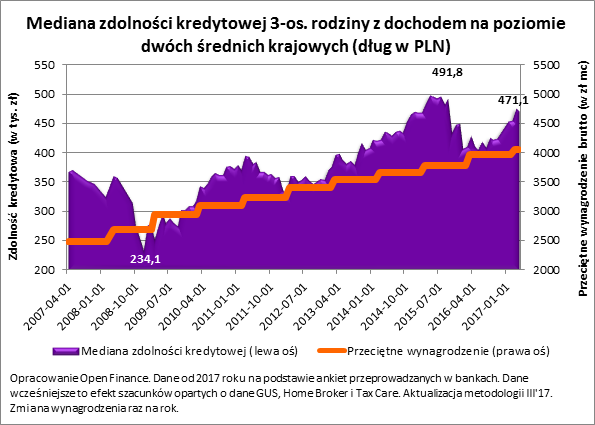

Trzyosobowa rodzina, w której oboje rodziców pracują powinna móc zadłużyć się na zakup mieszkania na kwotę 471 tys. zł – wynika z najświeższych danych zebranych przez Open Finance. Wartość ta jest medianą, a więc połowa banków chciałaby modelowej rodzinie pożyczyć więcej, a połowa zaoferowałaby mniejszą kwotę. To o niecałe 5 tys. zł mniej niż przed miesiącem i aż o 61,3 tys. zł więcej niż przed rokiem. Co się stało, że banki tak chętnie chcą pożyczać na zakup mieszkań? Niestety, gdy przyjrzeć się sprawie z bliska, to okaże się, że wcale nie jest aż tak dobrze.

Spora część obserwowanego przyrostu wynika po prostu z przyjętej metodologii. Co roku aktualizujemy dochód, którym dysponuje rodzina stosownie do zmian przeciętnego wynagrodzenia publikowanego przez GUS. I tak dane urzędowe podsumowujące 2016 rok sugerują, że dwie osoby powinny otrzymywać „na rękę” kwotę 5772,06 zł, co oznacza wzrost o 3,5% (r/r). Gdyby tego było mało, aby wykorzystać potencjalną zdolność kredytową trzeba mieć też wkład własny w kwocie odpowiadającej 20% wartości kupowanego lokum. W badanym przypadku oznacza to konieczność posiadania prawie 120 tys. zł. Do tego warto dodać pieniądze potrzebne na pokrycie kosztów transakcyjnych, wyposażenia i wykończenia mieszkania. Posiadanie wysokiej zdolności kredytowej nie cieszy więc dziś aż tak bardzo jak przed laty, kiedy dostępne były kredyty na przynajmniej 100% wartości nieruchomości.

Do obliczeń przyjęto też inne optymistyczne założenia. Kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Do tego przyjęliśmy, że rodzina skłonna jest skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Powrót pół miliona

Najwyższą zdolność kredytową dla modelowej rodziny zadeklarowały Euro Bank i ING Bank Śląski. Te instytucje byłyby na 30 lat skłonne pożyczyć ponad 500 tys. zł. Na drugim biegunie uplasował się Bank Pocztowy ze swoją promocyjną ofertą. Instytucja ta jednak najbardziej zachowawczo podchodziła do możliwości finansowych klientów oferując im zadłużenie się na około 390 tys. zł.

|

Zdolność kredytowa 3-os. rodziny z dochodem prawie 5,8 tys. zł netto |

|

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

|

Alior Bank S.A. |

462 448 zł |

|

Bank Millennium |

490 000 zł |

|

Bank Pekao |

461 421 zł |

|

Bank Pocztowy |

389 575 zł |

|

Bank Zachodni WBK |

471 086 zł |

|

Deutsche Bank* |

435 000 zł |

|

Euro Bank |

514 747 zł |

|

ING Bank Śląski |

510 393 zł |

|

mBank Hipoteczny |

453 766 zł |

|

PKO Bank Polski |

480 950 zł |

|

Raiffeisen Polbank |

497 000 zł |

|

Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 5772,06 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód wart 15 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 1,5 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów - rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. |

|

|

Opracowanie Open Finance na podstawie danych przesłanych przez banki (ankieta wysłana 4 kwietnia ) |

|